たとえば火災保険に入っていれば、万が一火災が起きた時に

保険金を受け取ります。

しかし火災にあえば、付随して発生する諸費用は想像できるでしょうか?

ここではそんな時の諸費用を賄う「費用保険金」についてまとめます。

費用保険金とは

たとえば火災が発生したとすれば

火災後の後片付けがあったり、

家に住めない場合ホテル暮らしをしばらくしなければならないかもしれません。

そういった諸費用を補償する目的で支払われる保険金のことを

「費用保険金」といいます。

保険会社によって、どんな種類の費用保険金があるか、

どれくらいの額が支払われるかなどが決められています。

また、基本補償の一部として組み込まれている場合もあれば、

特約としてオプションになっていることもあります。

どんな補償で、いくらぐらい支払われる?

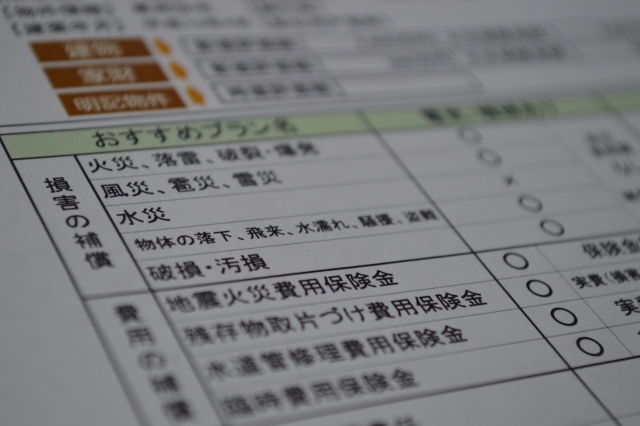

費用保険金には下記のようなものがあります。

・臨時費用保険金

ホテル宿泊費や仮住まいの費用、建て替え中の家財の保管費用などを想定している保険金。

使い道は特に限定されていません。

(損害保険金の10~30%)

・地震火災費用保険金

地震・噴火またはこれらに起因する津波によって火災が起こり、

建物・家財が半焼以上の被害を受けた場合に支払われる保険金。

(損害保険金の5%)

・残存物取り片づけ費用保険金

被害を受けた建物や家財の焼け残り、燃え屑、がれきなどを取り除く、

片付けるのに必要な費用を補償する保険金。

(損害保険金の10%を限度とした実費)

・失火見舞保険金

自分が起こした火災の延焼で他人の所有物に被害を与えたとき、

個人賠償責任などとは別に、相手に渡すお見舞金を補償する保険金。

(全体で損害保険金の20~30%を限度とし、被災世帯1つにつき20~30万円)

などがあり、保険金の名称や内容は保険会社によって異なる場合もあります。

主となる保険金が、実際に損害のあった額であるのに対して、

費用保険金は、事前に決められた額がそのまま支払われるものが多いのが特徴です。

まとめ

見落としがちな主たる保険金では補償されない諸費用。

しかし事故にあえば多くの場合必ず発生する費用ともいえます。

「どこまで想定して保険に入ればいいかわからない」

「契約内容が複雑になる」

「保険料が高くなる」

というような声が聞こえてきそうですが、

費用保険に入るか入らないかを決める前に、

・まずどんな費用が発生しそうか。

・その費用を保険で賄うのか、実費で賄うのか。

ご自身の場合はどうかを考えておくことは必要です。

また、今の保険に実は付帯されているということもありえますので

一度保険の見直しからしておくのもひとつの手だと思います。

もしも、自分の場合はどうなのか?と思われた方は

お気軽にご相談くださいね。

弊社では一級ファイナンシャルプランニング技能士がお客様のライフプラン設計をサポートさせていただいております。

もちろんこの記事に書いていることをお伝えさせていただくことも可能です。

無料でご相談が可能ですのでぜひお問い合わせください。